O financiamento anjo e semente permanecem isolados da volatilidade financeira

Angel and seed funding remain isolated from financial volatility.

Investimento anjo e seed na Europa são surpreendentemente resilientes à queda do mercado de startups, de acordo com uma nova pesquisa da Pitchbook.

No primeiro semestre de 2021, tanto os valores médios de negociação quanto as avaliações nessas etapas exibiram tendências positivas. O maior aumento foi nos valores médios de negociação de investimento anjo, que aumentou 28,8% em comparação com 2022. A avaliação média do investimento anjo, por sua vez, aumentou 10,2%, enquanto a avaliação média do estágio inicial de seed permaneceu estável.

Esses números ilustram a natureza isolada do financiamento em estágios iniciais. As rodadas de investimento anjo e seed estão geralmente mais distantes dos mercados públicos, pois as empresas nesses estágios estão mais distantes da maturidade e da saída. Como os retornos tendem a ser de longo prazo, os investidores nessas rodadas são menos dependentes das fragilidades temporárias do mercado.

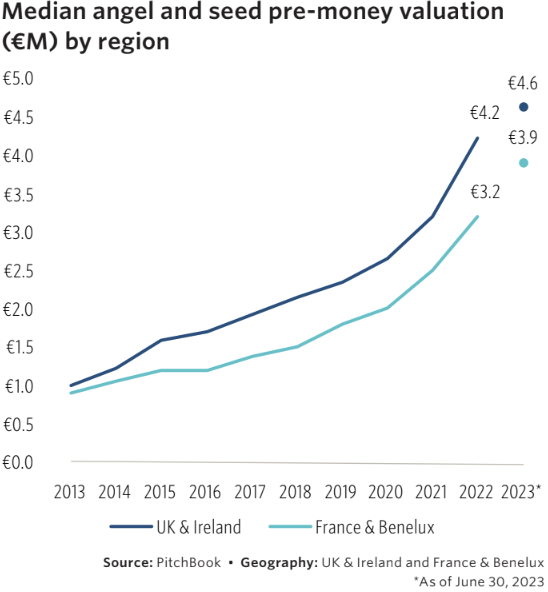

Programas de financiamento público também têm ajudado. O crescimento dos estágios de investimento anjo e seed no Reino Unido, Irlanda, França e Benelux foi em parte creditado às iniciativas governamentais, como SEIS e FCPI.

- Como X está se livrando da responsabilidade através de processos ju...

- Este psicólogo quer vaciná-lo contra as notícias falsas

- O Instagram adiciona um toque musical à partilha de fotos, assim co...

A Pitchbook espera que as avaliações de investimento anjo e seed permaneçam relativamente isoladas da volatilidade do mercado a curto prazo. No entanto, os sinais são menos encorajadores nas rodadas posteriores.

No estágio de crescimento de capital de risco, os tempos são particularmente difíceis. No primeiro semestre de 2023, as avaliações médias de crescimento de capital de risco e o valor das negociações ficaram 18,5% e 16,7% abaixo das médias anuais de 2022, respectivamente.

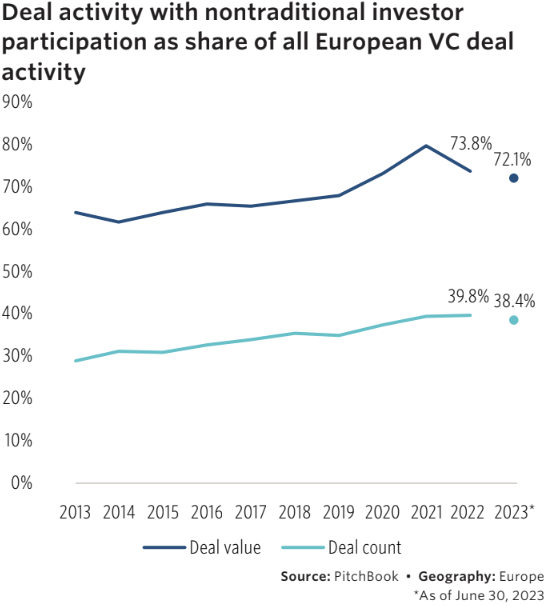

Um fator por trás dessa queda é o papel de investidores não tradicionais, como bancos de investimento, empresas de private equity e fundos de pensão.

Nos anos anteriores, esses investidores impulsionaram a concorrência, o tamanho das rodadas e as avaliações das empresas de crescimento de capital de risco, que muitas vezes têm operações semelhantes às de grandes empresas públicas. Mas no primeiro semestre de 2023, o valor das negociações com a participação de investidores não tradicionais caiu de €27,8 bilhões para €18,7 bilhões.

Isso pode refletir a atenção se deslocando para o financiamento em estágios iniciais. A proporção de negociações com a participação de investidores não tradicionais tem se mantido em torno de 38% desde 2021, o que sugere que eles estão se concentrando em rodadas menores e mais iniciais, onde o valor das negociações é menor.

Apesar da resiliência em estágios iniciais, o cenário de financiamento mais amplo permanece imensamente desafiador.

As rodadas de financiamento com avaliação menor, por exemplo, se tornaram muito mais comuns. No segundo trimestre, 26,2% das avaliações das empresas foram menores do que na rodada de financiamento anterior. Um exemplo notável é o da empresa Getir, da Turquia, que teve uma redução de 42,4% na avaliação no segundo trimestre de 2023.

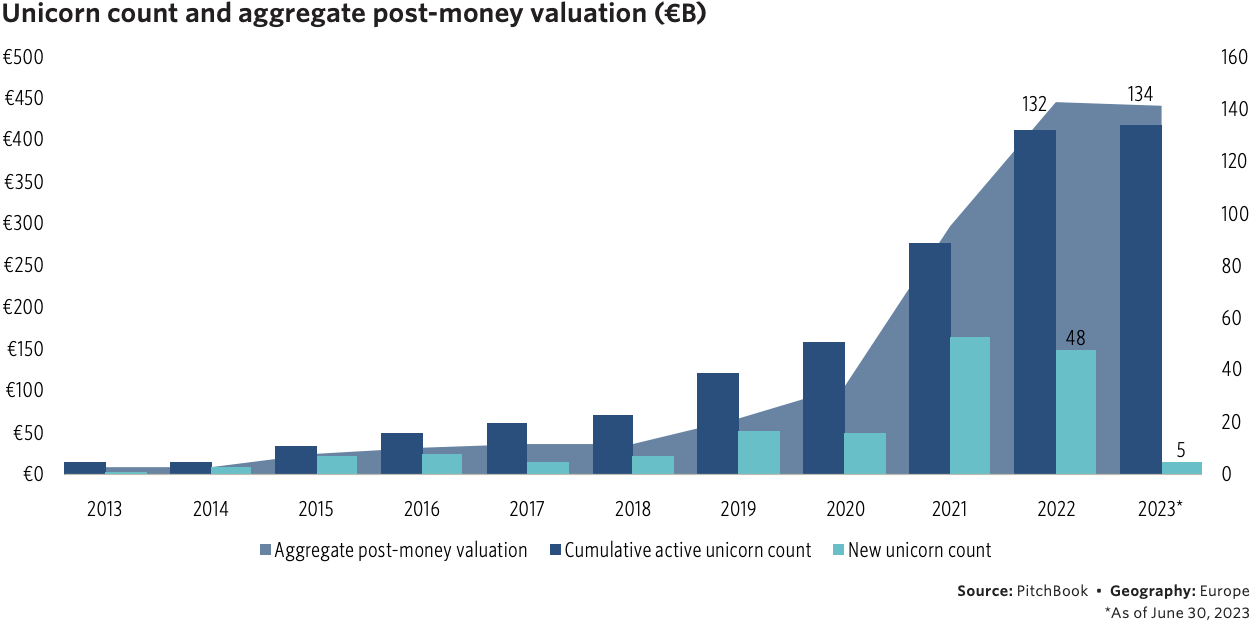

Enquanto isso, a atividade de startups unicórnio tem sido limitada. Atualmente, existem 134 startups privadas na Europa com valor de pelo menos €1 bilhão, mas apenas cinco surgiram desde o final de 2022 – uma taxa significativamente menor do que nos dois anos anteriores. Para mitigar esse declínio, a Pitchbook recomenda mais apoio dos fundos governamentais para empresas de crescimento de capital de risco.

As avaliações de saída também caíram. A avaliação média caiu de €33,9 milhões no primeiro trimestre do ano para €17,3 milhões no segundo trimestre. Fatores macroeconômicos, como as taxas de juros, estão impulsionando a queda.

A Pitchbook espera que correções adicionais sejam mais irregulares, com defasagem em relação às ações públicas, o que significa que é cedo demais para assumir que as quedas atingiram o fundo. Como resultado, os stakeholders precisarão de paciência e prazos estendidos para gerenciar a perda de liquidez e capital da indústria.