O financiamento da fintech europeia cai 70% no primeiro semestre de 2023

European fintech funding drops 70% in H1 2023.

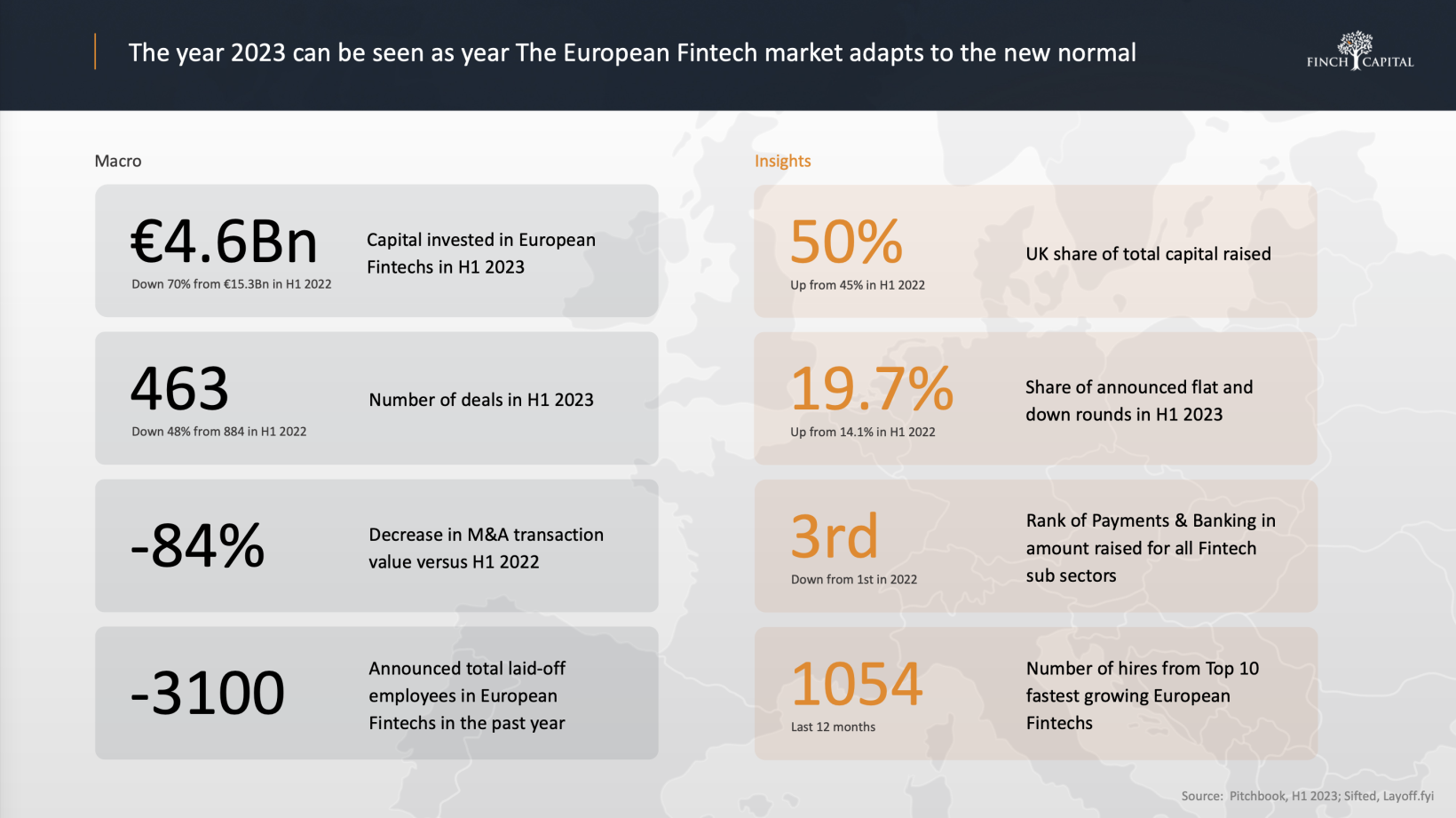

O financiamento de fintechs na Europa tem sido amplamente afetado pelo ambiente econômico desafiador, conforme constatado no último relatório da Finch Capital. Especificamente, as startups do setor arrecadaram um total de €4,6 bilhões no primeiro semestre de 2023 — uma queda de 70% em relação aos €15,3 bilhões do H1 2022.

“Desde meados de 2022, temos observado um aumento na disciplina de investimento nos mercados públicos e privados, resultando em menos financiamento, demissões, menos IPOs, busca por qualidade e foco na eficiência de capital”, afirmou Radboud Vlaar, Sócio-Gerente da Finch Capital.

Em meio a essa disciplina de financiamento mais rigorosa, o primeiro semestre deste ano registrou uma queda de 48% no número de acordos (totalizando 434) e uma diminuição de 84% nos tamanhos das transações de M&A, em comparação com os níveis equivalentes de 2022. Por outro lado, a atividade geral de M&A diminuiu apenas 5%, com volumes equivalentes aos do ano anterior.

Enquanto isso, embora as 20 principais rodadas de financiamento tenham voltado aos níveis anteriores a 2020, o investimento caiu mais para o restante, que representou menos de 40% do volume total de acordos. As startups nas fases A a C foram as mais afetadas. Em contraste, as rodadas iniciais continuaram a atrair financiamento.

Do ponto de vista de avaliação, os mercados públicos recuaram para os níveis de 2019, após um crescimento recorde em 2020-2021, mas estão mostrando sinais de estabilização. Os mercados privados também estão passando para os níveis de avaliação de 2019 em um ritmo comparável, porém mais lento.

- O Hype da IA Parou na China

- O Congresso dos Estados Unidos tem problemas de confiança. A IA gen...

- Bluesky, uma ramificação do Twitter, atinge 1 milhão de usuários

“Também devemos começar a ver uma recuperação lenta do mercado de IPOs no próximo semestre, já que as avaliações começaram a se recuperar lentamente e a inflação está diminuindo”, observou Vlaar.

Crypto em ascensão

Crypto e Empréstimos têm atraído a maior parte dos investimentos, desbancando Pagamentos e Bancos — uma categoria tradicionalmente resiliente que registrou um recorde de capital investido em 2022. Vale ressaltar que uma em cada três fintechs agora é rotulada como crypto/blockchain.

De B2C para B2B

O relatório também constatou que a tendência dos últimos anos em direção às fintechs B2B veio para ficar. Um dos motivos é o crescente interesse em tecnologia regulatória, à medida que os pagamentos e o open banking estão se consolidando cada vez mais. Outro motivo é o potencial de aplicação da IA generativa na banca de varejo e no setor de seguros.

O Reino Unido lidera o financiamento

Um polo de fintech bem estabelecido, o Reino Unido mostrou mais resiliência e respondeu por mais de 50% dos financiamentos na Europa.

No entanto, o Reino Unido, Alemanha e França também registraram uma queda de 70% no valor do financiamento, mas, de forma otimista, as saídas continuaram consistentemente. A Polônia registrou a maior queda, com 89,9%. No geral, países com base de investidores ativos nas fases A-B tiveram suas avaliações mantidas, com pequenos aumentos nas avaliações pós-investimento.

O “novo normal”

“Consolidação e fluxos de investimento mais competitivos, combinados com níveis ainda significativos de capital não investido, trarão maturidade para o setor de fintech. Esse novo nível normal de atividade demonstra o reposicionamento do ecossistema de fintech em direção à sustentabilidade a longo prazo, em vez de ganhos a curto prazo”, destacou Vlaar.

E, embora o ambiente geral continue desafiador nos próximos 12 meses, ele acrescentou que isso resultará em “um ecossistema de startups, contratações e investidores mais saudável e sustentável”.